Defensa Fiscal Mexico 2026: Vigilancia Extrema SAT y UIF

Evita multas penales en 2026. Conoce cómo blindar tu empresa contra la vigilancia extrema del SAT y la UIF en lavado de dinero. Manuales reales de cumplimiento ¡Protégete hoy!

Miguel Angel Molina Salazar

3/14/20263 min read

Introducción: El fin de la Permisividad.

En 2025, la reforma de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) fue el aviso; pero 2026 es el año de su ejecución. La complacencia se ha terminado. Hoy, las empresas en México no solo deben “CUMPLIR”, sino que están obligadas a demostrar toda una arquitectura de prevención resistente al riguroso examen algorítmico de la UIF y el SAT.

En el presente análisis se desarrollarán los tres pilares que separan a las empresas resilientes de aquellas que penosamente enfrentarán multas que comprometan su existencia misma.

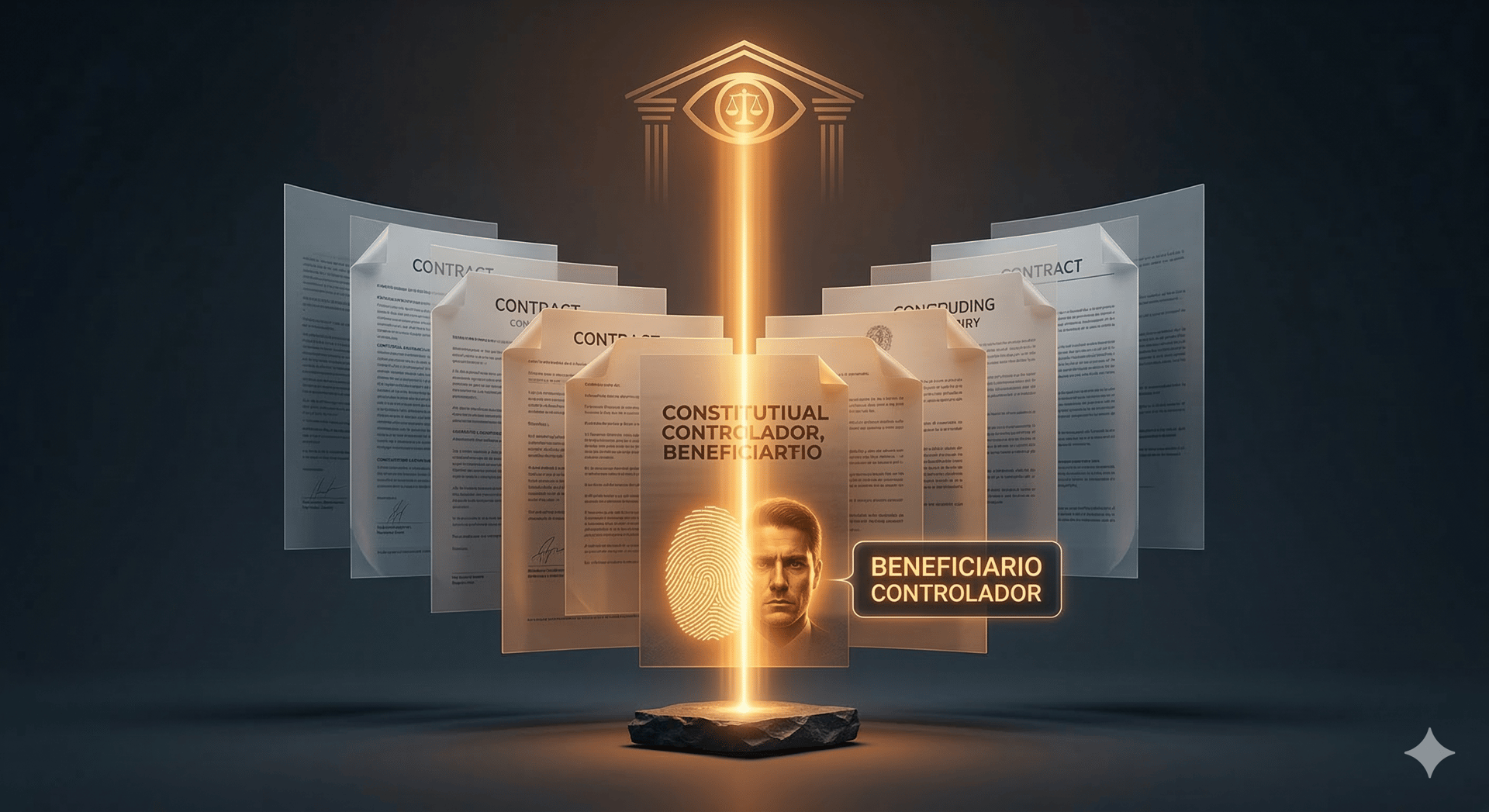

1. EL MITO DEL DUEÑO APARENTE

Dejamos en el pasado la definición meramente teórica del concepto de Beneficiario Controlador, para convertirse en el eje de las próximas auditorías. Actualmente, la autoridad fiscalizadora ya no se conformará con el acta constitutiva; exigirá, en cambio, conocer el rostro humano detrás del capital. Quiere con seguridad saber quién es quien verdaderamente mueve los hilos en la empresa y se ve beneficiado realmente del capital generado.

EL RIESGO: La utilización de estructuras corporativas complejas para diluir la identidad de los socios ya no funcionará. La omisión de la identificación del beneficiario controlador tendrá como efecto sanciones que, ante los nuevos criterios de 2026, se aplican por cada operación, no por cliente.

LA ESTRATEGIA: La necesidad de implementar un protocolo de Debida Diligencia Intensificada (DDI). Esto no solo es recabar documentos, sino que comprende la verificación de la licitud de la fuente de riqueza mediante el cruce de información en listas negras internacionales (OFAC, ONU) y registros públicos.

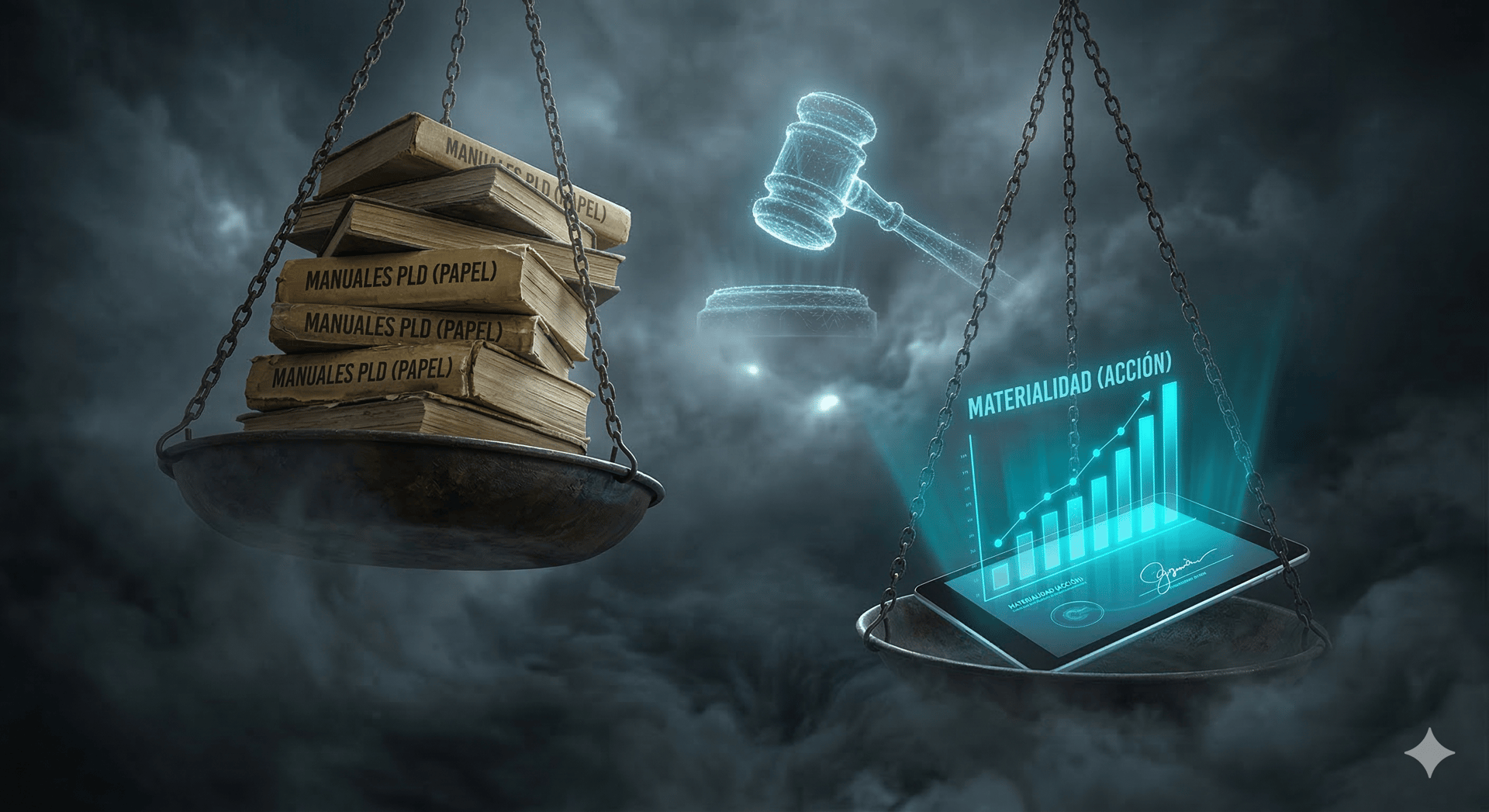

2. DOCUMENTO VIVO: EL MANUAL DE CUMPLIMIENTO

La autoridad está invalidando defensas y estrategias basadas en manuales bajados de internet, copias unos de los otros (efecto copy-paste). Han llegado a su fin los manuales genéricos, y tener un manual de prevención de lavado de dinero (PLD) guardado en un cajón que no es operativo realmente es lo mismo que no tener nada.

EL RIESGO: Actualmente, dentro de las revisiones, el SAT está solicitando evidencia de la aplicación práctica del manual. Por ejemplo, si su manual dice que realiza ciertas acciones o alertas por operaciones inusuales, pero no hay registro alguno de dichas alertas y su resolución, para la autoridad su manual carece de toda validez probatoria. En pocas palabras, no ha cumplido con la existencia de un manual de aplicación verdadera y práctica.

LA ESTRATEGIA: Automatización y trazabilidad. Estamos en 2026y corresponde actualizarnos en el uso de software especializado para el monitoreo de actividades vulnerables; esto se ha convertido en una necesidad, no un lujo. El BLINDAJE consiste en tener una bitácora digital inalterable de cada decisión de CUMPLIMIENTO tomada.

3. LA DEFENSA PREVENTIVA ANTE EL ÓRGANO COLEGIADO

La reforma trajo consigo un Órgano Colegiado para determinar la “recaracterización” de operaciones. Esto significa que, si el SAT tiene la sospecha de que una operación sirvió únicamente para simular otra, puede anular sus efectos fiscales y dar aviso inmediato a la Fiscalía.

EL RIESGO: Ya estamos ante la presencia de una interconexión total entre el SAT, la UIF y la Fiscalía General de la República (FGR). Un error administrativo hoy puede ser una carpeta de investigación penal el día de mañana.

LA ESTRATEGIA:Auditorías preventivas de cumplimiento. Antes de que la autoridad llegue, un tercero experto debe evaluar el grado de exposición de la empresa. Detectar una omisión a tiempo costará una fracción de lo que costaría defender una acusación de lavado de dinero más tarde.

FUNDAMENTACIÓN LEGAL Y FUENTES DE AUTORIDAD

LFPIORPI: Artículos 3, 17 (fracciones reformadas sobre activos virtuales y servicios profesionales) y 18.

CÓDIGO FISCAL DE LA FEDERACIÓN (CFF): Artículos 42-B y 69-B (relativos a la inexistencia de operaciones y facultades de comprobación).

ESTÁNDARES GAFI: Recomendaciones 10 y 24 (sobre debida diligencia y transparencia de beneficiarios reales).